Crisis del 2008: Reboot

Usted lector se preguntará ¿Cuál crisis? ¿La del campo con la 125? No.

O sí, en parte, sin duda. Si en Argentina el cimbronazo no se sintió tanto fue por el sólido estado económico del país de la época amplificado por una relación excelente con los países vecinos del Mercosur, y por supuesto, China. El concepto de “superávits gemelos” (superávit fiscal y comercial de forma simultánea) no se había visto desde literalmente el segundo gobierno de Perón, recortado por la Revolución Fusiladora. La llamada Crisis del 2008 fue incluso más violenta que la crisis de la Gran Depresión de 1929. No es necesario explicar que fue causada por los grandes capitalistas y que el Estado fue y los rescató. No obstante, para muchos, lo que sucedió es aún bastante un misterio. Y tiene sentido, porque el germen de la crisis económica es bastante difícil de exponer.

2008

Hay dos o tres películas que interpretan de manera bastante “a prueba de boludos” el asunto. La primera, y una de mis cintas favoritas de los últimos 30 años, es “The Big Short” (2015), en la cual se reúnen Ryan Gosling, Brad Pitt, Christian Bale, Steve Carell, Jeremy Strong y un enorme elenco de secundarios para explicarnos el asunto desde la esfera privada. La segunda es una peliculita pequeña de HBO llamada “Too Big To Fail” (2011), que tiene un cast tan espectacular como la anterior, donde se juntan William Hurt, James Woods, Paul Giammatti, Billy Crudup, Bill Pullman, Topher Grace, Matthew Modine, y de nuevo, otra gigantesca selección de secundarios. La curiosidad de “Too Big To Fail” es que se filmó un par de años después de la crisis y que su enfoque es el contrario al de “The Big Short”. En “Too big…” Curtis Hanson, director por ejemplo de la enorme LA Confidential, nos muestra la crisis desde el Estado cuando ya está a punto de estallar. La tercera película es “Margin Call” y es más bien un thriller y aunque es interesante, no suma tanto a este artículo.

“The Big Short” arranca mas o menos en el 2005, años antes de que explote todo. Nos presenta a una serie de personajes que trabajan en fondos de inversión y que, investigando, descubren que hay una burbuja inmobiliaria. Los bancos están prestando mucho dinero para comprar hipotecas a personas que no presentan avales. ¿Por qué hacen eso? Porque los que venden esos productos cobran comisiones. Acá entran varias complejidades del asunto: el mercado de derivados, los CDO, los swaps, etc. Para resumir, estos fondos de inversión averiguan que los bancos hacen un nuevo producto financiero con los préstamos que otorgan, mezclando los que estaban bien garantizados con aquellos que no. Recordemos que los bancos estaban dando prestamos a casi cualquier persona viva que se acercara a una oficina. Cuando las personas dejaron de poder pagar esos préstamos, estos instrumentos financieros explotaron por los aires y las personas que apostaron a que eso iba a pasar via swaps de incumplimiento crediticio se hicieron billonarios. Por supuesto, a cuestas de una crisis que fue GLOBAL por provenir de EEUU, el mayor actor financiero mundial.

Su contraparte, “Too Big To Fail” es una adaptación del libro de Andrew Sorkin y comienza en el 2008 con la crisis ya iniciada. La complejidad existe porque antes del periodo de tiempo donde ocurre la película sucedieron eventos poco explicados. El secretario del tesoro Hank Paulson ha rescatado al banco Bear Stearns de la quiebra haciendo que lo compre el banco JPMorgan Chase. Lehman Brothers, otro de los bancos gigantes, está en camino a su muerte, pero Paulson se niega a rescatarlo desde el Estado, buscando que lo rescaten otros privados. Estos bancos, Goldman Sachs, Wells Fargo, Merrill Lynch, etcétera, están todos en crisis porque se apalancaron de manera excesiva para maximizar beneficios mientras la burbuja crecía y porque apalancaron los CDOs (lo que nos cuenta “The Big Short”). A la vez, las compañías aseguradoras con las cuales se cubren, tampoco tienen el capital para salvarlos, y TAMBIEN A LA VEZ, las calificadoras como Standard & Poor’s se niegan a bajarles la calificación por razones de competencia.

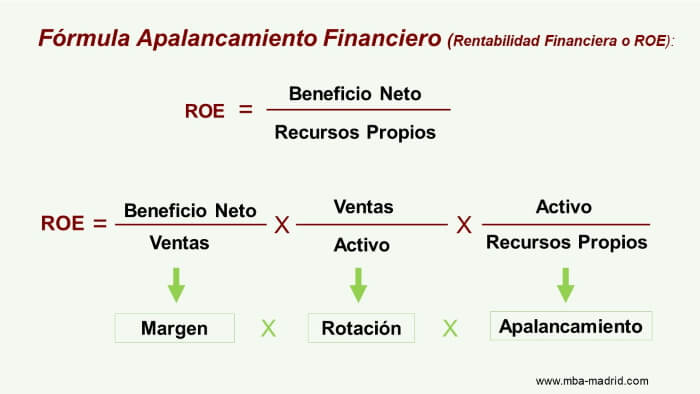

Volvamos a la cuestión del apalancamiento que quizás sea lo mas sencillo de explicar. Apalancar significa operar con dinero prestado para aumentar la rentabilidad y lo hacen todos los bancos. Parece complicado, pero en realidad no lo es tanto porque el apalancamiento no tiene tanta importancia con los números de dinero, sino con los porcentajes. Veamos un ejemplo:

Suponete que queres invertir en acciones. Podes invertir tus ahorros, $100 , o invertir tus ahorros y $400 que pedís prestados. Invertis $100. Ganancia del 10% de $100 = $10. Con apalancamiento: Invertis $500 (tu propio $100 más los $400 prestados). Ganancia del 10% de $500 = $50.

Entonces, si la inversión es exitosa y conseguís una ganancia del 10% ($50), tenes que devolver los $400 prestados más cualquier interés que se haya acumulado. Supongamos que el interés acumulado es del 5% (no en Argentina, desde ya), lo que significa que tendrías que devolver $420 ($400 del préstamo más el 5% de interés, que son $20). Esto deja una ganancia neta de $30 ($50 de ganancia menos $20 de interés). O sea, un 30% en vez de un 10% sobre la inversión inicial propia. Pero lo que sucede cuando estallan las burbujas es que ese apalancamiento ya no genera una ganancia sino que se transforma en todo deuda.

Supongamos que comprás una casa por $200,000 con un pago inicial del 10% ($20,000) y una hipoteca del 90% ($180,000). De vuelta, no en Argentina.

Si el mercado de bienes raíces se desploma y el valor de tu casa cae a $150,000, aún adeudás la hipoteca de $180,000. Esto significa que ahora estás hundido con tu hipoteca, lo que significa que debés más dinero del que vale tu propiedad. Además, si decidís vender la casa, es posible que no obtengas suficiente dinero para cubrir la hipoteca, lo que resultaría en una pérdida financiera significativa.

Bueno, lo que hicieron los bancos -mas allá de extremas complejidades- es esencialmente esto pero en billones de dólares con el fin de agenciarse impresionantes comisiones. Y cuando la gente dejó de pagar sus hipotecas, se fueron a la mierda. No los bancos, por supuesto.

No les voy a spoilear la película (¿?) aunque son eventos de la historia, pero básicamente, el Estado americano firmó un cheque enorme de 700 billones de dólares para los bancos con la idea de que sobrevivieran y prestaran ese dinero a la gente común. Adivinen que hicieron los bancos. Así es. No prestaron un mango y se lo repartieron en comisiones.

Pero acá viene lo realmente divertido. Presten atención:

Hank Paulson, Secretario del Tesoro durante el gobierno de Bush inició su carrera en 1974 como empleado de Goldman Sachs (otro de los bancos gigantes causantes de la crisis) hasta el año 2005 donde renunció para asumir su cargo. Es decir, Paulson fue responsable personal de la crisis generada por los privados porque ya era CEO de GS en esa época, y parte responsable en el salvataje a los mismos. La cinta se llama “Too Big To Fail” porque es un concepto que se utiliza en economía para las industrias o negocios tan grandes que el Estado los tiene que blindar porque su caída supondría el fin de todo como lo conocemos. Es decir, los tipos como Paulson permitieron, fomentaron y validaron las pésimas prácticas financieras para hacerse billonarios personalmente y luego cuando éstas estallaron y destruyeron a los que menos tienen, ayudaron a los causantes a hacerse los boludos. En EEUU no solo no fue nadie preso por este fraude, sino que se dieron comisiones y paquetes de indemnización por miles de millones de dólares (ver link mas arriba).

En la película, el personaje de Paulson es mostrado bajo una luz positiva, una suerte de piloto de tormentas aconsejado por un grupo de técnicos, que en realidad no quieren salvar a nadie porque son liberales y la competencia y el libre mercado y sarasa. Sucede tambien en “The Big Short” con los personajes de Brad Pitt y Steve Carell que, aún trabajando con fondos de inversión, se muestran como seres decentes y hasta compungidos por el resultado de sus acciones. Como si no supieran a quien va a afectar que ellos se hagan billonarios.

Dudo que en la realidad haya sido así.

¿Ok, y de que va este artículo?

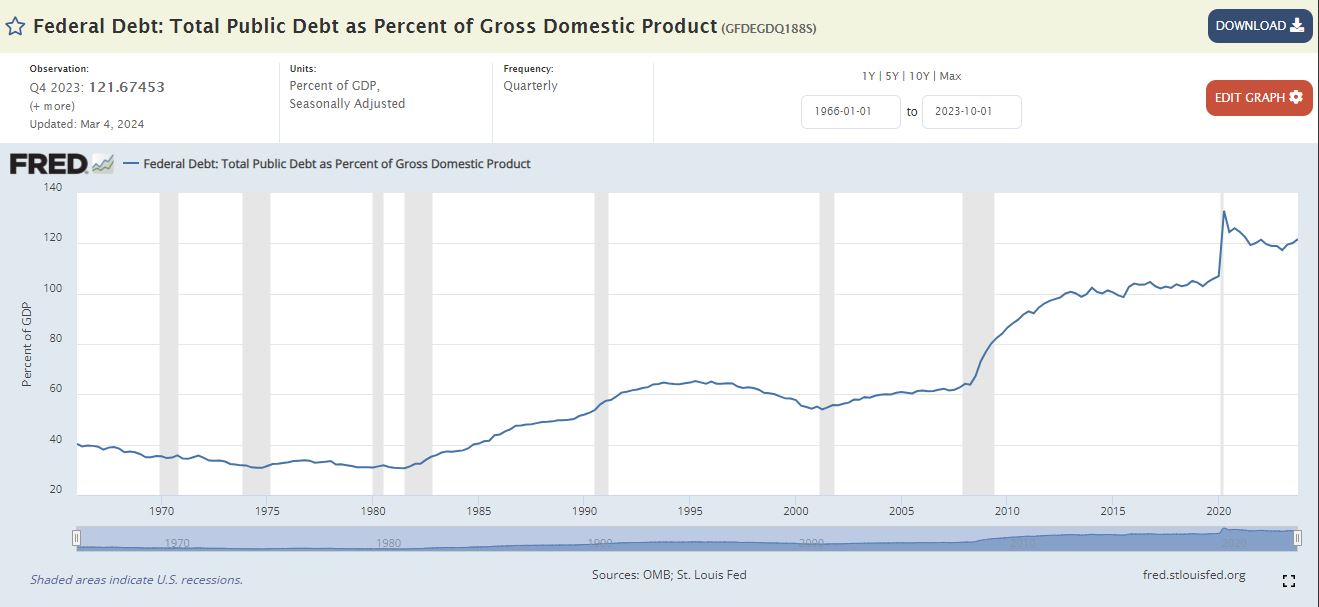

Esto es de la web oficial gubernamental. PBI vs deuda

2024

De que en EEUU está pasando de vuelta lo mismo. Los bancos están apalancados a niveles bestiales. Los tres más grandes de EEUU (los que hicieron “Too big to Fail”) tienen deuda apalancada por 50 trillones de dólares porque dejaron crecer y crecer al mercado de derivados (el de las apuestas que hicieron los fondos de inversión de “The Big Short”). Goldman Sachs, quien tuvo al secretario Paulson como CEO, tiene 47 trillones en derivativos teniendo medio trillón en dinero real.

O sea: si explota la burbuja se encontrarán igual que en el 2008, expuestos y a los gritos. Y está sucediendo… desde el 2010. Es decir: los tipos hicieron explotar todo en el 2008, cobraron indemnizaciones y comisiones y en el 2010, cuando la cosa se enderezó, empezaron de vuelta. Y 14 años después la situación, una vez más, comienza a ser insostenible. En el 2008 fueron CDOs creados con créditos hipotecarios subprime. En el 2024, los hijos de puta lo están haciendo con absolutamente todo. Desde autos, hasta préstamos estudiantiles. Y por supuesto, hay tipos como Michael Burry o Mark Baum apostando a que va a fallar.

No hay contexto pero eso es Burry apostando contra Musk

Nunca los hicieron ilegales.

Y esto es así porque, sí, una vez más, el Estado americano -ahora bajo el gobierno de un demócrata como Biden- tiene en sus roles clave a tipos como Gary Gensler. Gensler, Secretario de la Comisión de Bolsa y Valores, no solo trabajó en Goldman Sachs como Paulson, sino que también fue uno de los responsables del lobby para la legislación que posibilitó el desastre económico, la “Commodities Futures Modernization Act” que permite que los privados hagan negocios en el mercado de derivados sin ningún control o regulación estatal. Y eso se firmó bajó la presidencia de Clinton. Con lo cual tenemos una pauta clara sobre lo que está sucediendo ahora y que es un rumor muy fuerte: están haciendo crecer la burbuja para que explote en una eventual presidencia de Trump. Todavía queda analizar porqué. La discusión sobre una nueva divisa, el dólar digital o las criptomonedas, no alcanza para explicar y suena más a conspiranoia, pero todo encaja. ¿Qué es en el 2024 una conspiración cuando tenemos personas creyendo que la tierra es plana, que los pájaros son drones o que Australia no existe?

En todo el tiempo

Lo que sí es claro es lo que sucede después de estas crisis globales. Tras la debacle de 1929 apareció la figura de Keynes para salvar al capitalismo de su extinción. La creación del Estado de Bienestar ayudó al sistema a sobrevivir mediante el sencillo método de “ aumentar el gasto público y repartir mejor”. Atención: No es repartir “bien”. No es “liquidar a los culpables” como de manera grácil se exige cuando alguien roba un celular. No. Solamente darle al Estado la posibilidad de intervenir. Fueron casi 40 años de bonanza hasta que en EEUU hubo estanflación y apareció Hayek con sus Chicago Boys para volver a las recetas liberales que producen siempre las catástrofes mas incomprensibles e innecesarias.

Si en el 2024 explota la burbuja bajo un gobierno de Trump, habrá que ver cómo el multimillonario inmobiliario resuelve la formidable crisis que sucumbirá o como la empeora. Es lo que suelen hacer los de su inclinación ideológica. Es lo que sucede en Argentina donde la ambición del “déficit cero” se hace sobre las tumbas de trabajadores y jubilados en favor de unos inexactos niños del Chaco que son más pobres que hace cinco meses. Luego de que los ricos se hacen mas ricos y los pobres mas pobres les dan un rato la manija a los keynesianos para que mejoren marginalmente la situación de los mas desposeídos.

Mi conclusión de todo esto, aparte de que vean las películas que reseñé, es que nada va a cambiar de fondo mientras al mundo lo sigan manejando las corporaciones y sus títeres de la casta política. Cuatro años habrá más justicia social y equilibrio. Los siguientes se irá todo a la mierda para que diez delincuentes puedan mejorar los mármoles de sus castillos.

O tal vez no.

Tal vez pase que hay una crisis tan pero tan fuerte que nadie pueda hacerse el boludo, y entonces tengamos décadas de prosperidad y superávits gemelos. Eso hasta que la clase media piense que merece más y elija que los gobierne alguien que va en contra de sus intereses de clase. Como un desquiciado alopécico que habla con perros muertos. Ahí es donde nos tenemos que poner a pensar si no es mejor seguir los pasos de Lenin y convertir cada muro en un paredón.

Digo, para vivir en forma decente mas de un lustro.

MECHA es un proyecto comunitario que hacemos a voluntad. Si te gustó este artículo, te proponemos invitarle Cafecito a su autor/a/e como reconocimiento.

09 de Septiembre de 2024

¿Heavy Metal y Fachos, asuntos separados?

Este rancio que no se quita-

Jimeronica